Pensionskasse

Pensionskassenlösungen für Unternehmen.

Unternehmen brauchen eine stabile und kosteneffiziente Pensionskassenlösung, um im Wettbewerb um qualifizierte Mitarbeitende attraktiv zu bleiben. Da die Anforderungen an die berufliche Vorsorge immer komplexer werden, sorgen wir mit unserer Beratung dafür, dass Sie sich voll und ganz auf Ihr Kerngeschäft konzentrieren können, während wir die passenden Lösungen für Sie entwickeln.

Ihre Vorteile:

- 1 Ansprechpartner

- Erarbeitung optimaler Pensionskassenlösung für die Firma

- Ausarbeitung von Optimierungsmöglichkeiten für Kaderpersonen

- Regelmässige Überprüfung und Kontrolle der aktuellen Situation das ganze Jahr über

- Erarbeitung und Unterbreitung von verschiedenen Lösungsvarianten

- Beratung und Betreuung das ganze Jahr

- Personalorientierungen zur beruflichen Vorsorge

Jetzt von unserem KMU-Service profitieren und Policenvergleich anfordern.

BVG-Lösungen für KMU

Die Wahl der richtigen Vorsorgelösung ist für Unternehmen von grosser Bedeutung, insbesondere bei der Gewinnung neuer Mitarbeitender. Innerhalb der BVG-Versicherung haben Sie die Möglichkeit, zwischen einer Vollversicherung, Teil- und autonomen Lösung sowie der 1e-Vorsorgelösung zu wählen.

Vollversicherung:

Die Vollversicherung bietet maximale Sicherheit, da sämtliche Risiken wie Alter, Tod und Invalidität von der Versicherungsgesellschaft vollständig abgedeckt werden.

(Teil)autonome Versicherung:

Bei der (teil)autonomen BVG-Lösung kann eine vom Stiftungsrat festgelegte Anlagestrategie innerhalb des gesetzlichen Rahmens genutzt werden, um eine höhere Verzinsung des Altersguthabens zu erzielen. Die Pensionskasse ist verpflichtet, auf das BVG-Kapital den aktuellen Mindestzinssatz von 1% (Stand 2022) zu gewährleisten.

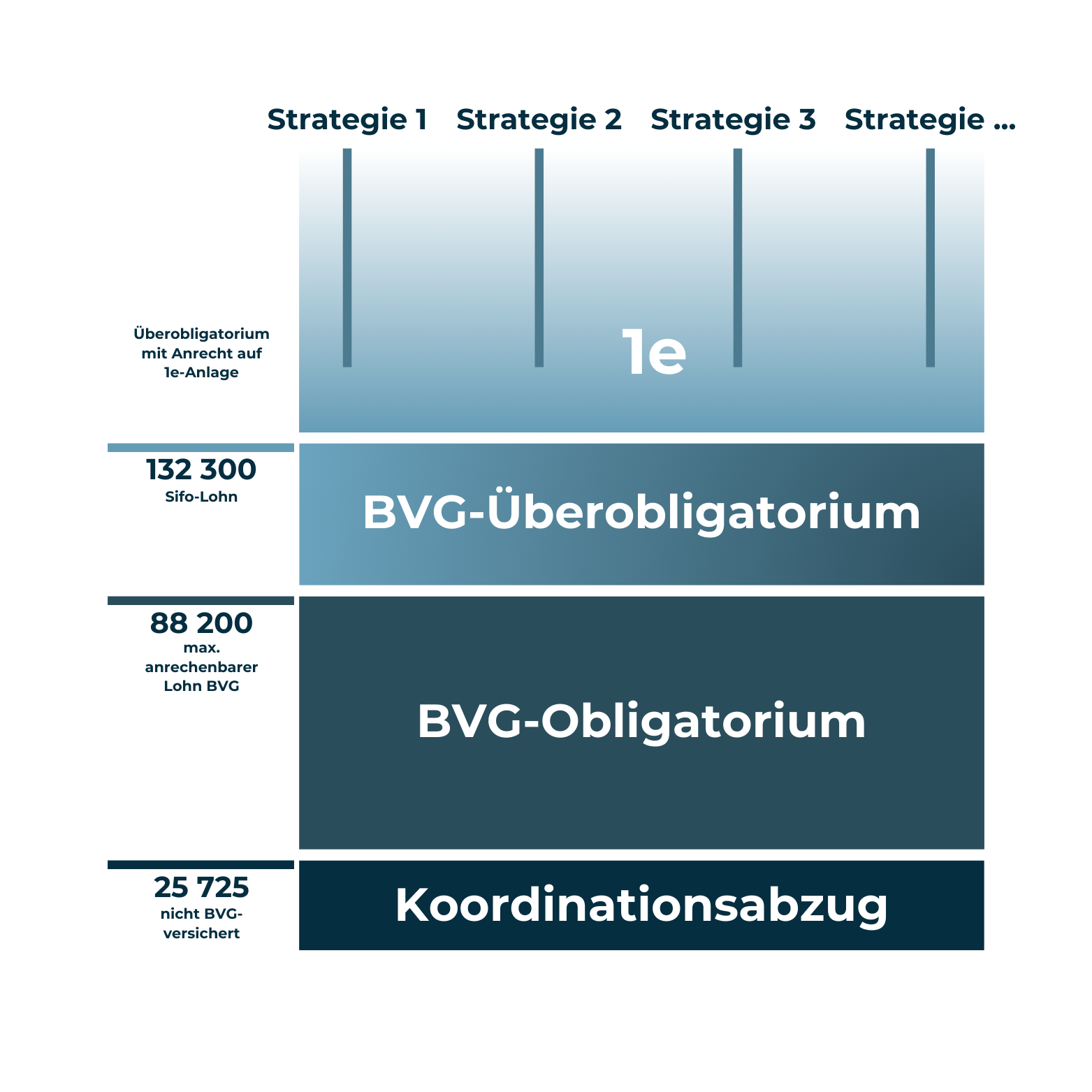

1e-Vorsorgelösungen:

Für Kadermitarbeitende mit höherem Einkommen bieten wir individuelle Vorsorgelösungen an, bei denen die Anlagestrategie mitbestimmt werden kann. Diese Lösung kann flexibel auf die Bedürfnisse jeder versicherten Person zugeschnitten werden.

Grundsätzlich sind verschiedene BVG Lösungs-Varianten möglich:

BVG Standard:

Für kleinere Firmen oder Neugründungen mit wenigen Mitarbeitenden bieten sich standardisierte Lösungen an, die kostengünstiger und leicht umsetzbar sind.

BVG Individual mit überobligatorischer Vorsorge:

Abhängig von der Unternehmensgröße und der Mitarbeiteranzahl kann eine maßgeschneiderte Lösung erstellt werden, die unterschiedliche Pläne für verschiedene Mitarbeitergruppen umfasst. Die überobligatorische Vorsorge (Kaderversicherung) ergänzt den obligatorischen BVG-Teil und bietet spezielle Leistungen, insbesondere für Führungskräfte.

Es gibt viele verschiedene Gestaltungsmöglichkeiten

- Bildung von Kategorien wie z.B. mittleres Kader, höheres Kader, Geschäftsleitung

- Das paritätische Organ, bestehend aus Unternehmens-Vertretern und Mitarbeitenden, legt die Vorsorgeleistungen fest, die den Branchen-Standards entsprechen müssen.

- Erhöhung der Sparbeiträge – somit bessere Leistungen im Alter

- Unterschiedliche Sparpläne – bis zu 3 Pläne sind möglich

- Anpassung versicherter Lohn: z.B. ohne Koordinationsabzug und/oder Erhöhung der BVG-Lohnobergrenze

- Beitragsaufteilung der Arbeitgebenden und Arbeitnehmenden

- Anpassung des Koordinationsabzuges an den Beschäftigungsgrad bei Teilzeitmitarbeitenden

- Koordination mit den Personenversicherungen (Koll. Krankentaggeld/Unfall-Zusatz) mit Optimierung der Wartefristen und Vermeidung einer Überversicherung

- Benchmarking (Vergleich der Vorsorgeleistungen Ihrer Firma mit Mitbewerbenden)

- Kompensation von Umwandlungssatzsenkungen

- Vorsorge für Lernende

Interesse an einem unverbindlichen Beratungsgespräch?

Folgende Punkte gilt es bei der Wahl der BVG-Lösung zu beachten:

Rentenumwandlungssatz

Der Rentenumwandlungssatz gibt an, wie das vorhandene Alterskapital bei der Pensionierung in eine lebenslange Rente umgewandelt wird. Der gesetzlich vorgeschriebene Mindest-Umwandlungssatz beträgt aktuell 6,8% des obligatorischen Altersguthabens (Stand 2022).

Schweizer Pensionskassen müssen die Rente gemäß BVG (Säule 2) mindestens zu diesem Satz auszahlen. Für den überobligatorischen Sparteil (Säule 2b) gibt es kein gesetzliches Minimum, weshalb die Umwandlungssätze stark variieren und verglichen werden sollten.

Beispiel: Bei einem Altersguthaben von 100’000 Franken erhalten Sie auf dem obligatorischen Teil eine jährliche Rente von 6’800 Franken.

Sicherheit der Stiftung und Deckungsgrad

Der Deckungsgrad und seine Entwicklung sind Indikatoren für den Stand der Reserven und die Sicherheit einer Pensionskasse.

Risikoprämien und Verwaltungskosten

Risikoprämien sind Zahlungen für Leistungen bei Invalidität oder im Todesfall der versicherten Person. Die Verwaltungskosten können zwischen den Pensionskassen erheblich variieren. Deshalb vergleichen und kontrollieren wir diese Kosten regelmäßig. In der Regel tragen Arbeitgeber und Arbeitnehmer die Kosten zu je 50%. Alternativ können auch andere Beitragslösungen zugunsten der Angestellten angeboten werden, wobei die Firma einen höheren Anteil der Abzüge übernehmen kann.

Verzinsung der Altersguthaben

Der Bundesrat legt den Mindestzinssatz für BVG-Altersguthaben fest. Für die Versicherten ist jedoch die tatsächlich gewährte Verzinsung des Pensionskassen-Sparguthabens entscheidend. Die überobligatorischen Zinsausschüttungen können stark variieren.

Es gibt noch weitere Punkte, die bei der Wahl der BVG-Lösung wesentlich sein können:

- Lebenspartnerrente: Anspruchsberechtigungen gemäss Reglement

- Begünstigungsregelung auf Todesfallkapitalien

- Teilpensionierung: Anzahl maximal möglicher Schritte, Mindestpensums-Reduktion

- Aufschub der Pensionierung: Weiterversicherung mit oder ohne Sparbeiträge möglich?

- Unbezahlter Urlaub: Weiterversicherung der Risikoleistungen möglich?

- Einkauf in die Pensionskasse: Kommt die Einkaufssumme im Todesfall wieder separat als zusätzliches Todesfallkapital zur Auszahlung?

- Anspruch auf Erwerbsunfähigkeitsleistungen: Ab 40% oder bereits ab 25% Arbeitsunfähigkeit?

Als Versicherungsbroker beraten und begleiten wir Sie bei der Wahl der richtigen Pensionskassenlösung.

Nehmen Sie Kontakt mit uns auf

Wir beraten Sie gerne

Kontakt

Riedbachstrasse 97

3027 Bern

Info@kmoconsulting.ch

© Copyright 2024 by KMO Consulting GmbH